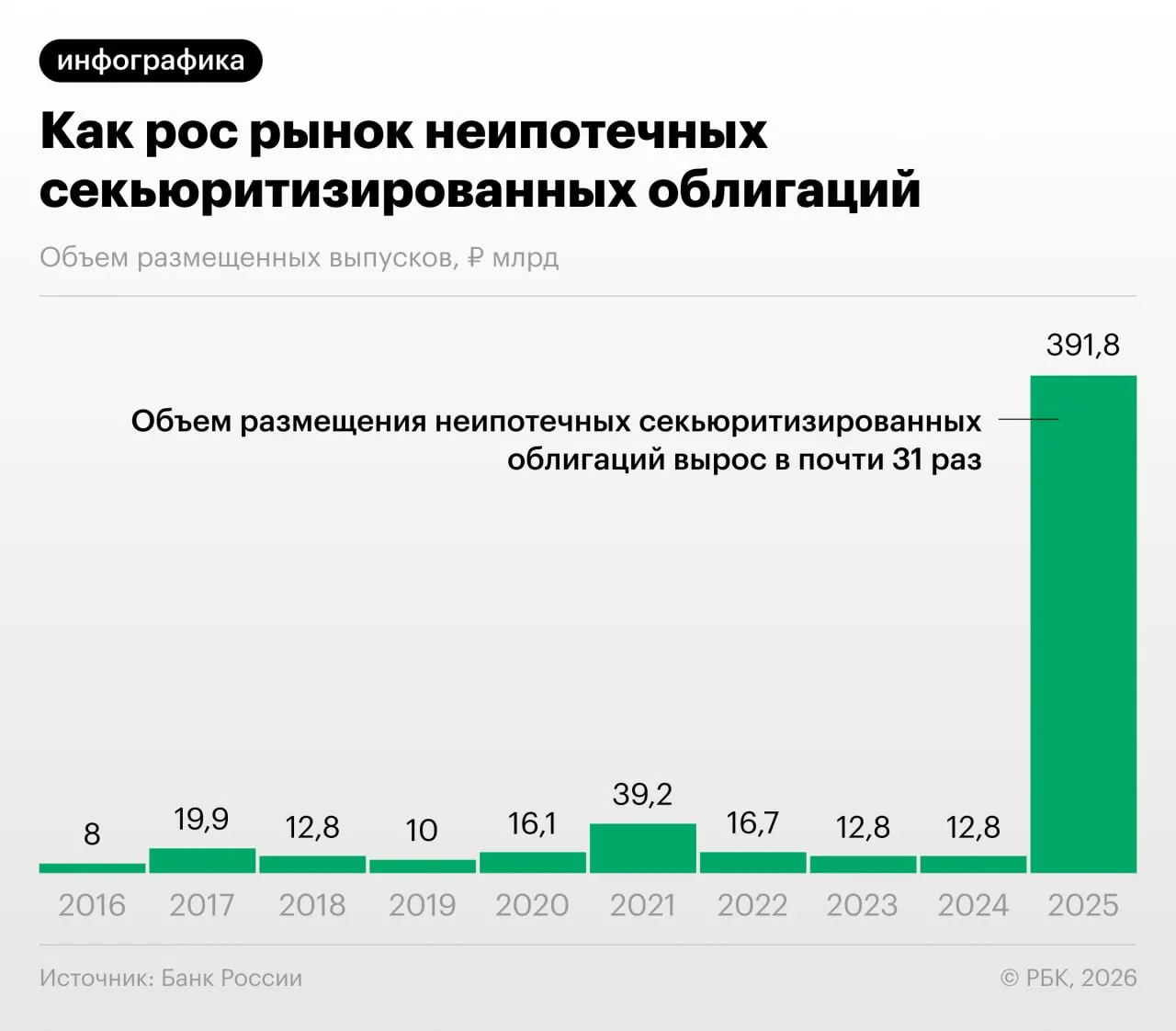

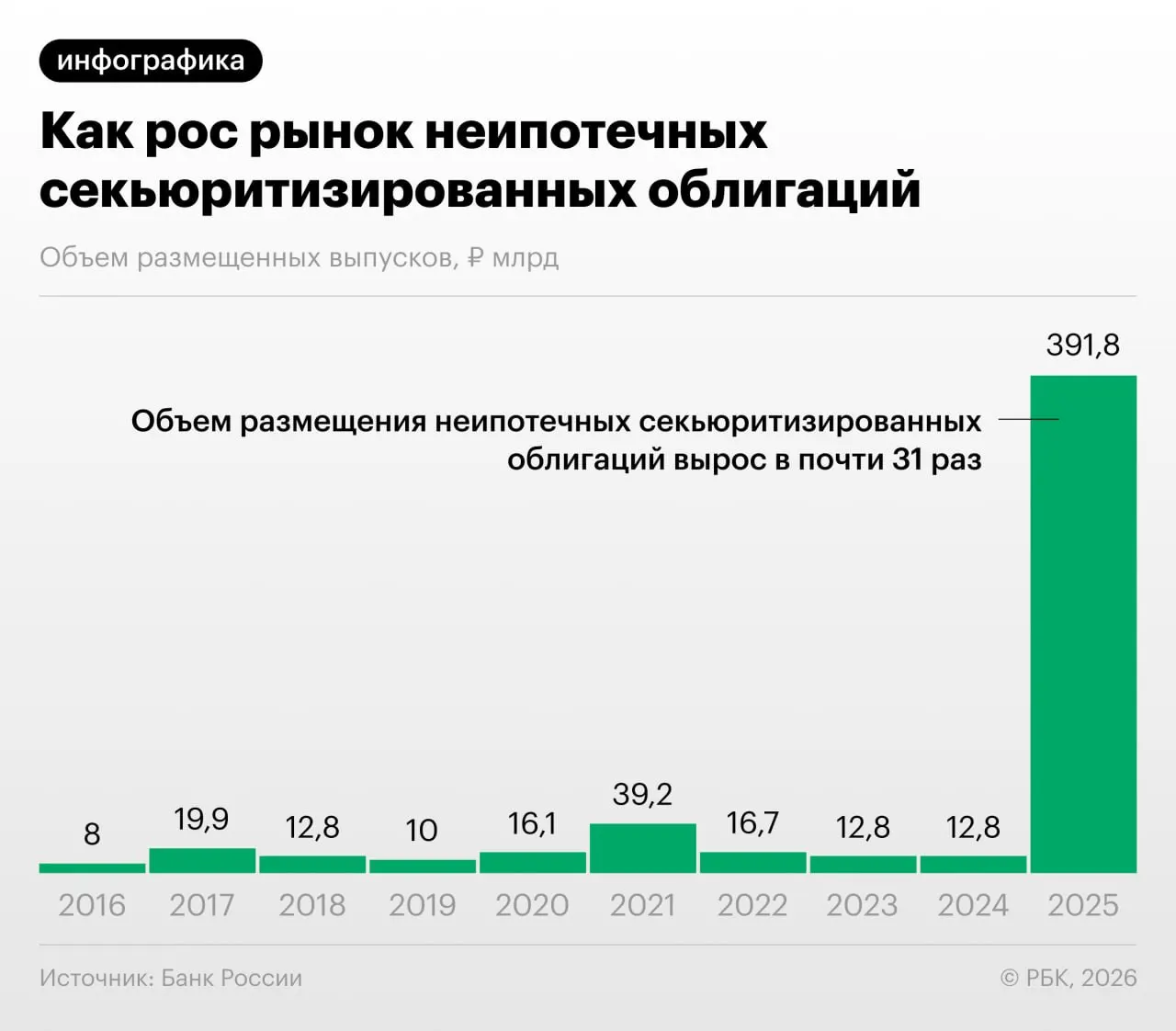

Банк России в Обзоре финансовой стабильности обратил внимание на резкий рост секьюритизации потребительских кредитов в 2025–2026 годах — выпуска облигаций, обеспеченных розничными ссудами.

Перекладывание потребкредитов в облигационные выпуски позволяет банкам снижать нагрузку на капитал. Одновременно регулятор зафиксировал случаи «регуляторного арбитража», когда участники рынка выкупают выпуски друг у друга и обмениваются портфелями ссуд.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом производные на них, и так эта пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют», — отметил управляющий директор инвестиционной компании.

Почему это вызывает опасения

- Снижение прозрачности: такие бумаги часто менее прозрачны для инвесторов.

- Регуляторный арбитраж: обмен портфелями позволяет обходить требования по капиталу.

- Концентрация рисков: быстрый рост объёмов может увеличить системные риски для банковской системы.

- Потенциальные аналогии с прошлым финансовым кризисом при нарастании сложных структурных продуктов.

Аналитики отмечают впечатляющие темпы роста неипотечной секьюритизации и указывают на необходимость усиления надзора и повышения прозрачности таких структур для защиты инвесторов и финансовой устойчивости.